Introduction

Approche juridique :

Loi pour l’accès au logement et un urbanisme rénové (ALUR) du 24 mars 2014, l’essentiel de ce dispositif :

- « Le local loué constituant la résidence principale du preneur] doit être équipé du mobilier nécessaire au sommeil et à la vie courante du locataire ainsi qu’être pourvu de chauffage, d’une alimentation en eau et de sanitaires »

- « Art. 25-4. − Un logement meublé est un logement décent équipé d’un mobilier en nombre et en qualité suffisants pour permettre au locataire d’y dormir, manger et vivre convenablement au regard des exigences de la vie courante. »

- « Art. 25-4. − La liste des éléments que doit comporter ce mobilier est fixée par décret. »

Définition de la location meublée

le champ d’application de la loi de 1989 et le décret du 31 juillet 2015

La loi ALUR a fait entrer la location meublée dans le champ d’application de la loi de 1989 et prévoit l’extension de nombreuses dispositions de la loi de 1989 aux locations meublées de résidences principales :

- obligation de recourir à un contrat type

- durée minimale des baux

- limitation du montant du dépôt de garantie

Elle a été complétée par un décret du 31 juillet 2015, fixant les éléments de mobilier devant être présents à minima pour ce type de convention.

Pour les autres locations

Notamment les meublés touristiques, pas de définition juridique de la location meublée, référence à la doctrine et à la jurisprudence : Une location est meublée si les meubles qui garnissent le logement loué sont en nombre suffisant pour lui conférer un minimum d’habitabilité permettant au locataire d’y vivre normalement avec ses seuls apports personnels.

- Le matériel fourni par le bailleur doit comprendre le matériel nécessaire à la vie courante

- Les meubles mais également la vaisselle et les ustensiles

- La location d’un logement ne comportant comme meubles qu’une cuisine aménagée est une location nue et non une location meublée

Quel niveau d’équipement en meubles ?

La loi Alur (article 8) a donné une définition légale :

« Un logement meublé est un logement décent équipé d’un mobilier en nombre et en qualité suffisante pour permettre au locataire d’y dormir, manger et vivre convenablement au regard des exigences de la vie courante. »

Le décret du 31 07 2015, publié au JORF le 5 08 2015, entré en vigueur au 01 09 2015, fixe la liste des biens qui doivent garnir le logement (au minimum 11 éléments) pour être considéré comme location meublée.

Ce décret ne concerne que les logements constituants la résidence principale du locataire. Sont donc aussi concernée les résidences étudiantes, sénior… mais pas les résidences de tourisme, ni les Ehpad pour lesquels sont conclus des contrats de séjour entre l’exploitant et le résident

A défaut, la location sera considérée comme location nue juridiquement et probablement fiscalement !

La non utilisation des meubles par le locataire n’a pas d’incidence sur la qualification du bail en location meublée (Cass.Civ.3 15/06/2011)

Meubles en bail secteur libre

Quel niveau d’équipement en meubles ?

- Le logement doit être garni au minimum des 11 éléments suivants :

- Literie comprenant couette ou couverture,

- Dispositif d’occultation des fenêtres dans les pièces destinées à être utilisées comme chambre à coucher,

- Plaques de cuisson,

- Four ou four à micro-ondes,

- Réfrigérateur et congélateur ou, au minimum, un réfrigérateur doté d’un compartiment permettant de disposer

- d’une température inférieure ou égale à -6°C,

- Vaisselle nécessaire à la prise des repas,

- Ustensiles de cuisine,

- Table et sièges,

- Etagères de rangement,

- Luminaires,

- Matériel d’entretien ménager adapté aux caractéristiques du logement.

Meubles en location saisonnière de tourisme

Quel niveau d’équipement en meubles ? Pour être qualifié de meublé, le logement doit notamment comporter les équipements suivants :

- Meubles,

- Literie,

- Gazinière ou plaques de cuisson,

- Réfrigérateur,

- Ustensiles de cuisine

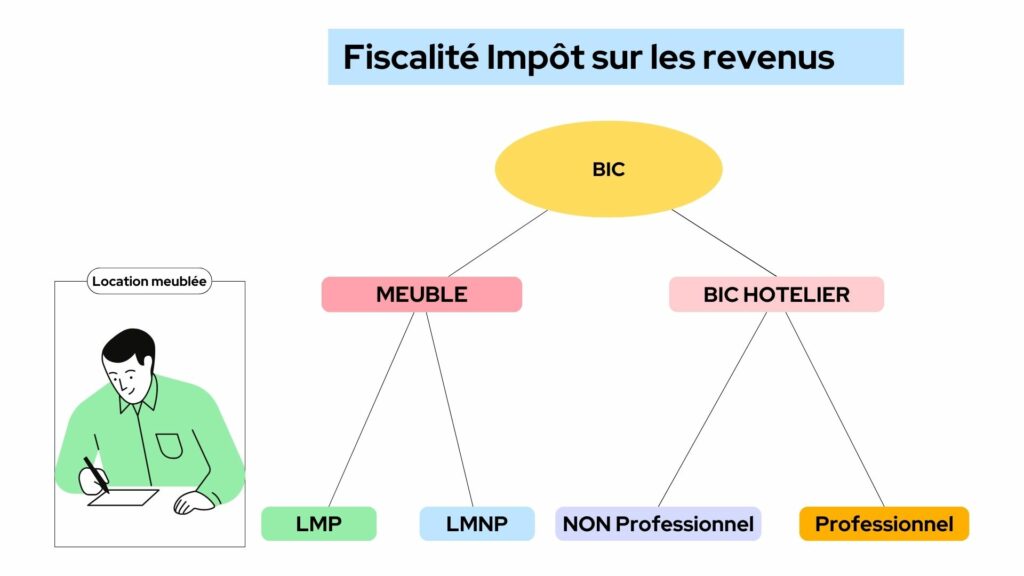

Les régimes périphériques

Quels sont les régimes périphériques à la location en meublé ?

Locations avec prestations hôtelières

BIC spécifique au meublé

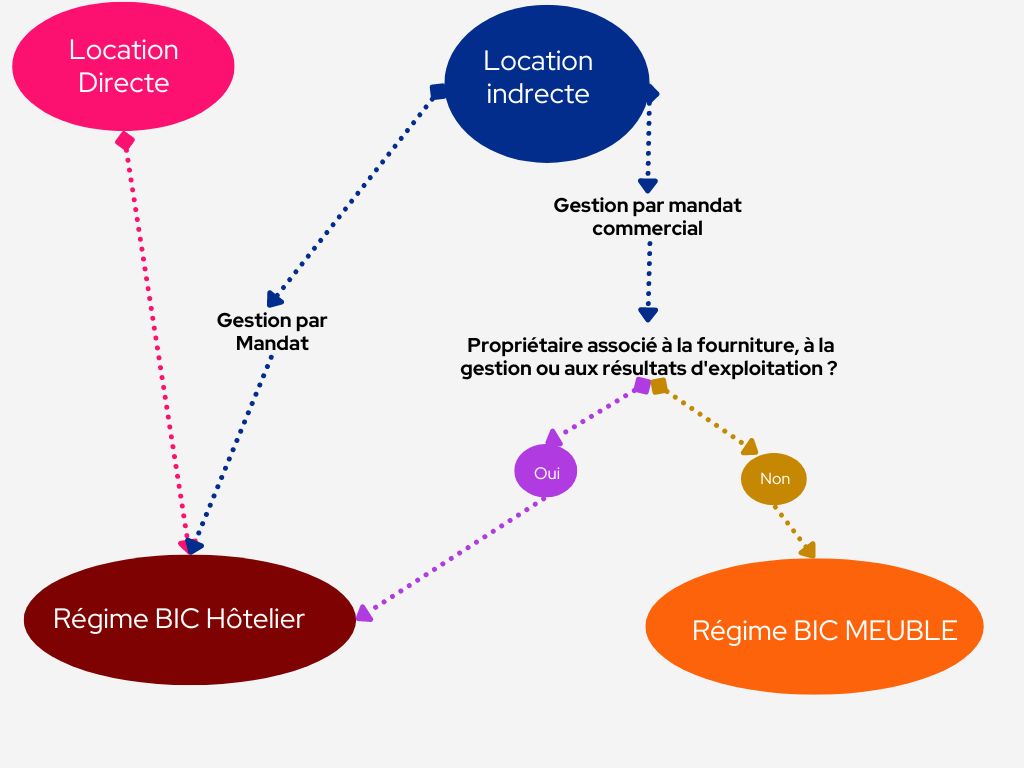

Services rendus de type para-hôtelier

En ce qui concerne ces services rendus, si nous faisons face à au moins 3 prestations concernant le petit déjeuner, le nettoyage, la fourniture de linge ou la réception de manière professionnelle en direct, par mandat ou par association au résultat de la société d’exploitation, il y’ a dans cette situation perte du statut de loueur en meublé pour requalification en régime BIC para-hôtelier.

Location en meublé ou BIC hôtelier

[ninja_tables id= »43940″]

Particularités juridiques : La location en meublé touristique

Définition

Le meublé de tourisme est un hébergement individuel de type villas, appartements, studios meublés proposé à la location. Les 3 conditions suivantes doivent être réunies :

- Il est à l’usage exclusif du locataire (vous ne devez pas être présent)

- Le locataire n’y élit pas domicile (clientèle de passage)

- Le locataire y réside pour une courte période (location à la journée, à la semaine ou au mois) et pour une durée maximum de 90 jours pour un même client

Transformation d’un bien existant

La transformation d’une location nue à usage d’habitation en une utilisation autre, comme la location meublée par exemple, est en principe libre administrativement sauf lorsque :

- les locaux se situent dans une commune de plus de 200 000 habitants ou dans les département de Hauts-de-Seine, de Seine-Saint-Denis et du Val-de-Marne, et depuis la loi Alur, dans les communes dont les organes compétents ont décidés d’instaurer un régime d’autorisation (art L.631-9 du CCH),

- Et qu’ils ne constituent pas la résidence principale du locataire.

Dans ce cas, la transformation nécessite une autorisation administrative (Article 24 de l’ordonnance du 8 juin 2005, Circ. 22 mars 2006 n°2006-19). L’article 16 de la loi ALUR complète l’article L.631-7 du CCH et précise que “le fait de louer un local meublé destiné à l’habitation de manière répétée pour de courtes durées à une clientèle de passage constitue un changement d’usage” et donc est soumis à autorisation préalable.

Obligation d’une autorisation administrative pour changement d’usage des locaux d’habitation soumis à autorisation.

Obligation de déclaration à la mairie, des sanctions sont prévues en cas de manquements

Le bailleur de meublés parisien doit s’enregistrer sur le site https://www.paris.fr/meubles-touristiques qui a été mis en place depuis le 1er octobre 2017 et qui délivre un numéro d’enregistrement.

Ce numéro est obligatoire depuis le 01.12.2017 et se substitue à la procédure de déclaration préalable auprès de la mairie. Il doit être mentionné sur les annonces en ligne et permet à la mairie de Paris de contrôler la légalité de la location, notamment les locations inférieur à 120 jours s’il s’agit de la résidence principale du loueur.

Ce même enregistrement électronique des loueurs peut être mis en place par toutes les communes de France. Collecte de la taxe de séjour par les plateformes depuis le 01.01.2019.

Le début d’activité

Pour les loueurs NON professionnels et les Sociétés : Le greffe du tribunal de commerce

- À noter que, dans le cas de pluralité de locations meublées, le greffe du Tribunal de commerce compétent est celui où est située la location qui génère les revenus les plus élevés.

- Pour les loueurs Professionnels : Selon que l’activité professionnelle de location de logements meublés s’accompagne ou non de prestations de service, les centres de formalités des entreprises (CFE) compétents ne sont pas les mêmes :

- si l’activité de location de logements meublés n’est pas assortie de la fourniture de services, l’inscription doit se faire auprès des CFE des Urssaf ;

- si l’activité de location de logements meublés est assortie de la fourniture de services (s’apparentant aux prestations de service d’hôtellerie ou de résidence de services, tels que le petit déjeuner, repas, renouvellement du linge mis à disposition, etc.), l’inscription doit se faire auprès des CFE des chambres de commerce et d’industrie

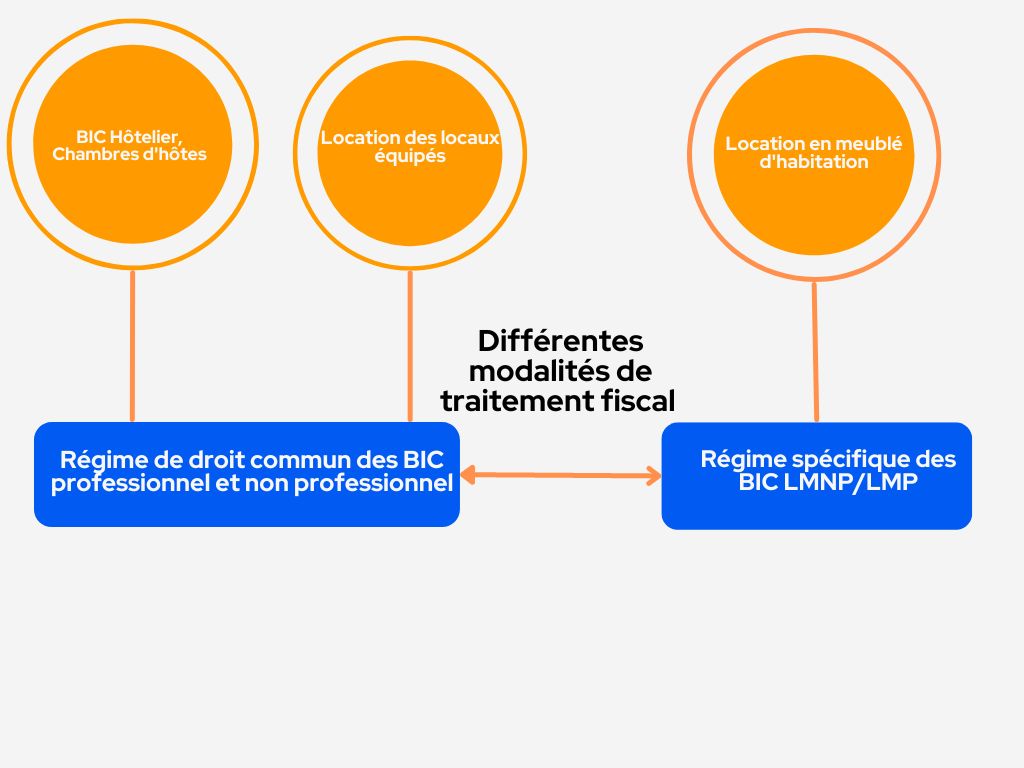

Particularités fiscales

Deux types de Meublé, mais une seule méthode comptable. Le régime fiscal (micro BIC, réel simplifié ou réel normal) d’une activité location meublée d’habitation s’apprécie :

- au niveau du foyer fiscal par exploitant

- et doit donc s’appliquer à l’ensemble des locations meublées d’habitation déclarées au nom d’un même exploitant au sein du foyer fiscal.

Il ne peut donc pas y avoir au sein d’un même foyer fiscal et pour un même exploitant :

- une partie des biens déclarés en Micro Bic et une autre au Réel

- une partie des biens déclarés en location meublée professionnelle et une autre en location meublée non professionnelle !

La qualification du statut fiscal est faite par exploitant :

- détermination distincte du résultat de chacun des époux, selon qui a été déclaré exploitant,

- possibilité pour chacun des exploitants du foyer fiscal de bénéficier, le cas échéant, du régime d’imposition des micro-entreprises

d’où l’importance de l’aspect déclaratif si on veut distinguer 2 exploitants différents au sein d’un couple !

La location meublée statut LMP et LMNP au regard de l’IR (Impôt sur les revenus)

Pour être LMP (IR), il faut 3 conditions cumulées BOI-BIC-CHAMP-40-10 :

- Inscription au Registre du Commerce et des Sociétés d’un membre du foyer fiscal : Si refus d’immatriculation (activité civile), l’attestation de refus du greffe est acceptée par l’administration (BOI-BIC-CHAMP-40-10 &80). Lorsque un des membres du foyer fiscal est inscrit au RCS, ou associé d’une société de personne inscrite au RCS, la condition RCS est satisfaite (BOI-BIC-CHAMP-40-10 &100). Si plusieurs biens dans des zones géographiques différentes, il est conseillé d’immatriculer : Un des biens en qualité d’établissement principal (celui des plus forts loyers par exemple), les autres au titre d’établissements secondaires. Censuré par le Conseil Constitue le 08/02/2018 sous ancien art 151 septies

- Recettes annuelles ou chiffre d’affaire de la location meublée supérieure au revenus d’activité du foyer fiscal : Comparaison entre Le chiffre d’affaires TTC des loyers facturés et tous les autres revenus nets du foyer fiscal (pensions et rentes viagères incluses !), à l’exclusion des revenus du patrimoine (BOI-BIC-CHAMP-40-10 &150 et 160)

- Recettes annuelles ou chiffre d’affaire supérieur à 23 000 € TTC :

- Par l’ensemble des membres du foyer fiscal (BOI-BICCHAMP-40-10 &110)

- Par associé (société de personne) (BOI-BIC-CHAMP-40-10 &140)

- Loyers TTC acquis, charges comprises (BOI-BIC-CHAMP40-10 &110)

- Indemnités d’assurance visant à garantir les loyers sont prises en compte, mais pas les subventions ou les produits financiers (BOI-BIC-CHAMP-40-10 &110)

- Par année civile et au prorata temporis la 1ère année (BOI-BIC-CHAMP-40-10 &120 et 170

Conséquences sur actuels LMNP :

- Basculement automatique vers la qualification de loueur meublé professionnel, avec le risque d’interdiction d’imputer les pertes reportables

- Application du régime des plus-values professionnelles au lieu des plus-values immobilières

- Évolution du régime social applicable : cotisations sociales du régime social des indépendants sur les résultats annuels et les plus-values à court terme.

Location meublé saisonnier de la résidence principale ou secondaire

Quelle valeur à comptabiliser pour usage personnel ?

L’administration a clairement imposé l’obligation de comptabiliser les conséquences d’un usage à titre privé d’un bien loué en location meublé de façon saisonnière sous forme d’avantage en nature. Cela concerne donc en particulier toute location meublée d’une résidence secondaire ou/et d’une résidence principale, si ces biens sont inscrits à l’actif de l’activité BIC meublé réel. Mais la comptabilisation de l’usage à titre privé n’est pas la même selon que l’on ait le statut de LMNP ou LMP.

Si vous êtes loueur meublé non professionnel :

Lorsque le contribuable utilise à titre privé le bien qu’il met en location meublée à titre non professionnel, il doit alors inclure dans les produits entrant en compte pour la détermination du bénéfice imposable une somme représentant la valeur locative réelle des locaux réservé à cet usage au cours de la période d’imposition considérée. En effet, l’article 38 du CGI dispose que le bénéfice imposable est déterminé d’après les résultats d’ensemble des opérations de toute nature effectuées par l’entreprise. Or, ces opérations comprennent notamment, le produit d’avantages en nature que retire un exploitant de l’utilisation privative d’un immeuble inscrit à l’actif de son entreprise.

Si vous êtes loueur meublé professionnel :

Les loueurs en meublé professionnels doivent extourner les charges afférentes aux immeubles loués correspondant à la période d’usage à titre privé. Pour plus de précisions sur la suppression des effets fiscaux de la théorie du bilan, il convient de se reporter au BOI-BIC-BASE-90 et au BOI-BIC-PVMV-10-20-30-20.